Det finns flera sätt att betala tillbaka ditt lån snabbare, men du måste kontrollera villkoren i ditt låneavtal. Vissa långivare tar ut avgifter för tidig återbetalning, medan andra tillåter att du gör extra betalningar för att avsluta lånet tidigare. Även om de flesta svenska långivare accepterar tidigare återbetalning utan avgifter är det bäst att kolla av för att få reda på vilka alternativ som är tillgängliga för dig.

Hur betalar jag tillbaka mitt lån snabbt?

Här är några sätt att snabbare betala tillbaka ett lån:

1. Använd autogiro

Missade, reducerade och sena betalningar kan påverka din kreditvärdighet och förlänga tiden det tar att betala tillbaka ditt lån. Du kan undvika detta genom att ställa in autogiro så att du aldrig glömmer att göra en betalning.

Se till att du alltid har tillräckligt med pengar på ditt bankkonto för att täcka dina autogirobetalningar (annars kan du få övertrasseringsavgifter om betalningen inte går igenom).

2. Gör extra betalningar

Beroende på din ekonomiska situation kan du göra extra betalningar mot ditt lån för att betala av det snabbare. Det finns några olika sätt att göra detta på. Till exempel kan du öka dina månatliga betalningar via autogiro eller göra ad-hoc-betalningar när du har råd.

Kom ihåg att först kontrollera med din långivare, ifall det tillkommer avgifter för tidig återbetalning.

Långivare tar ofta ut avgifter för att kompensera för den förlorade räntan de lider när du betalar av ditt lån tidigt. Detta beror mestadels på långivaren, beloppet du är skyldig och hur lång tid du har kvar på ditt lån.

3. Minska utgifter

Det kan vara värt att skapa en budget för att se hur du kan minska vissa utgifter och betala av din skuld snabbare. Kanske kan du skära ner på onödiga kostnader som prenumerationer eller gymmedlemskap, till exempel.

Genom att minska dina utgifter kan du frigöra pengar som kan användas för att göra extra betalningar på ditt lån och därmed betala av det snabbare.

4. Öka din inkomst

Du kan också försöka betala av ditt lån snabbare genom att öka din inkomst och tjäna extra pengar. Det finns olika saker du kan göra, som att sälja föremål, arbeta extra timmar eller kontrollera din rätt till bidrag.

För mer inspiration, läs 27 tips på att tjäna pengar hemifrån.

5. Använd dina besparingar

Om du redan har några besparingar kan du överväga att använda en del eller hela dessa för att betala av ditt lån.

Detta kan vara ett bra drag om ditt lån har en hög ränta och du inte får mycket ränta på dina besparingar. Alternativt kan du föredra att behålla dina besparingar för nödsituationer, istället för att behöva förlita dig på kredit i framtiden.

6. Samla lån

Om du har mer än en skuld kan du överväga att ta ett större lån för att betala av dina andra skulder – läs mer om samlingslån. Då behöver du bara göra en månatlig betalning till en långivare, vilket kan vara mycket mer hanterbart.

Se till att överväga detta alternativ noggrant och jämför alternativ. Medan du kan få en lägre ränta och minska dina utgifter, finns det också en risk att du betalar mer över en längre tidsperiod.

7. Kontakta din långivare

Om du har ekonomiska svårigheter och inte har råd att betala dina fasta lånebetalningar, måste du kontakta din långivare så snart som möjligt. De kan kanske hjälpa dig genom att frysa räntor och avgifter eller genom att ställa in en reducerad återbetalningsplan. Detta beror på långivarens kriterier och deras eget gottfinnande.

Även om reducerade betalningar kan göra ditt lån mer överkomligt, kan det också påverka din förmåga att få kredit i framtiden. Reducerade, missade eller sena betalningar kommer att finnas kvar i din kreditupplysning i tre år. Så du måste överväga dina alternativ noggrant innan du går vidare.

8. Få gratis skuldrådgivning

Om du har problem med skulder kan du få gratis, icke-dömande skuldrådgivning från organisationer som Konsumentverket och få hjälp med att bli skuldfri. Till exempel kan kommunens skulrådgivare hjälpa til med tips om hur man ska förhandla med långivare för att se om de kan frysa räntor och avgifter och acceptera reducerade betalningar.

9. Byt till en ny långivare

Du kan potentiellt betala av ditt lån snabbare om du byter till en ny långivare med lägre räntor. Först måste du fråga din nuvarande långivare vad ditt utestående saldo är (plus eventuella potentiella avgifter för tidig återbetalning). Kontrollera sedan vad dina månatliga betalningar är och återstående löptid på ditt lån.

Då kan du se om du kan spara pengar och minska tiden det tar att betala av lånet genom att byta långivare. Det är också användbart att jämföra den effektiva räntan, vilket är den totala kostnaden för lånet uttryckt som en procentandel.

10. Använd skatteåterbäring

Om du får skatteåterbäring kan du överväga att använda dessa pengar för att göra en extra betalning på ditt lån. Detta kan hjälpa dig att minska lånets löptid och de totala räntekostnaderna. Tänk på att varje extra betalning, även om den är liten, kan göra en stor skillnad i längden.

Credits: Ai genererade bilder från ideogram

Priset på Bitcoins slår nya rekord varje vecka och allt fler vill vara med och tjäna pengar. Det är enkelt att köpa Bitcoins, det är bara att ta fram kreditkortet och välja valfritt belopp att skicka iväg. Det är därför fler än någonsin som får chansen att hoppa på tåget (vilket kan tala för att det kan ånga vidare ett tag till).

Priset på Bitcoins slår nya rekord varje vecka och allt fler vill vara med och tjäna pengar. Det är enkelt att köpa Bitcoins, det är bara att ta fram kreditkortet och välja valfritt belopp att skicka iväg. Det är därför fler än någonsin som får chansen att hoppa på tåget (vilket kan tala för att det kan ånga vidare ett tag till).

Det verkar nu som om den glödheta svenska fastighetsmarknaden är på väg att kylas ner Även om bostadspriserna fortfarande är skyhöga i många områden går det inte längre att få lika bra betalt vid en försäljning som bara för några månader sedan. Under slutfasen av den uppåtgående prisspiralen är det allt fler betraktare (framförallt från utlandet) som höjt ett varnande finger för att prisutvecklingen på svenska bostäder i förhållande till hushållens köpkraft varit ohållbar.

Det verkar nu som om den glödheta svenska fastighetsmarknaden är på väg att kylas ner Även om bostadspriserna fortfarande är skyhöga i många områden går det inte längre att få lika bra betalt vid en försäljning som bara för några månader sedan. Under slutfasen av den uppåtgående prisspiralen är det allt fler betraktare (framförallt från utlandet) som höjt ett varnande finger för att prisutvecklingen på svenska bostäder i förhållande till hushållens köpkraft varit ohållbar. Titta tillbaka i tiden och se hur snabbt priserna har stigit. Oavsett om du köper ett hem för en kortsiktig investering eller långsiktigt boende är det alltid trevligt om det går att se fram emot en värdestegring. För snabba prisuppgångar kan signalera att priserna är redo att ta ett dopp. Nationellt har de inflationsjusterade bostadspriserna stigit med 500 % under de senaste 20 åren.

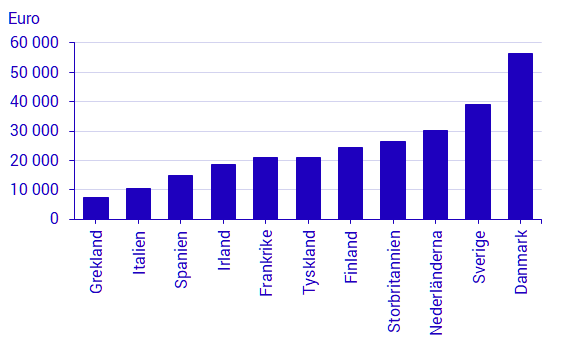

Titta tillbaka i tiden och se hur snabbt priserna har stigit. Oavsett om du köper ett hem för en kortsiktig investering eller långsiktigt boende är det alltid trevligt om det går att se fram emot en värdestegring. För snabba prisuppgångar kan signalera att priserna är redo att ta ett dopp. Nationellt har de inflationsjusterade bostadspriserna stigit med 500 % under de senaste 20 åren. Genomsnittspriset i hjärtat av världsmeteropolen New York var 2016 c:a 1200 dollar per kvadratfot. Det motsvarar ett pris per kvadratmeter på 108 000 kronor. Prisnivån i delar av Stockholm överstiger nu världsmetropoler som New York. Till skillnad från den senare är bostäder i den svenska huvudstaden inte internationellt eftertraktade.

Genomsnittspriset i hjärtat av världsmeteropolen New York var 2016 c:a 1200 dollar per kvadratfot. Det motsvarar ett pris per kvadratmeter på 108 000 kronor. Prisnivån i delar av Stockholm överstiger nu världsmetropoler som New York. Till skillnad från den senare är bostäder i den svenska huvudstaden inte internationellt eftertraktade.

Hur sätter banken räntan på ett lån?

Hur sätter banken räntan på ett lån?

Med ett

Med ett

Person till person lån

Person till person lån